Zakon je stupio na snagu 07.05.2021. godine. Prvobitno, početak, delimične, primene ovog Zakona trebao je da počne od 01. januara 2022. godine međutim primena je odložena i to po sledećem rasporedu.

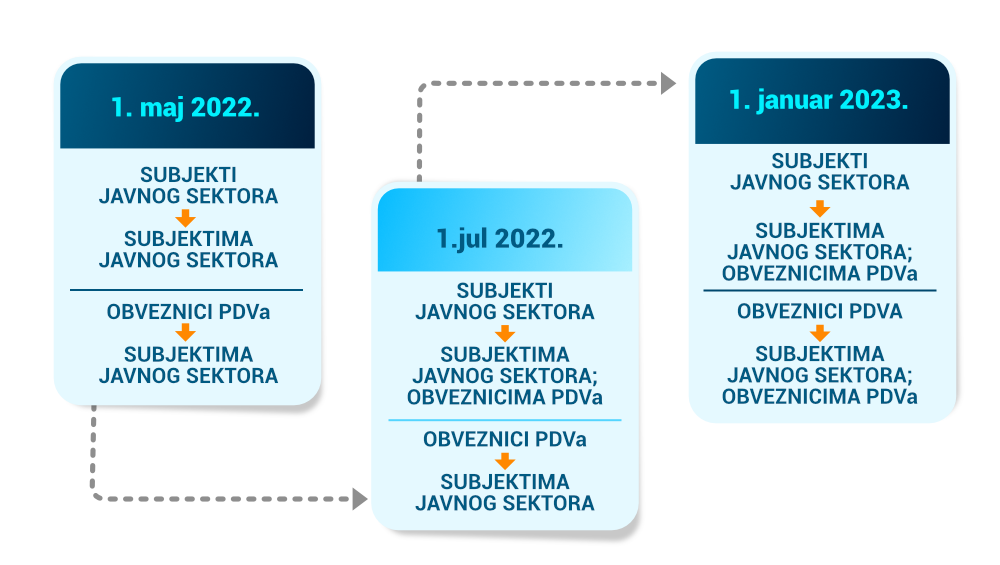

Početak primene Zakona za subjekte javnog sektora:

• 01.05.2022. – Obaveza izdavanja elektronskih faktura drugim subjektima javnog sektora;

• 01.05.2022. – Obaveza prijema i čuvanja elektronskih faktura izdatih u skladu sa Zakonom;

• 01.05.2022. – Obaveza elektronskog evidentiranja obračuna PDV u sistemu elektronskih faktura;

• 01.07.2022. – Obaveza izdavanja elektronskih faktura subjektima privatnog sektora.

Početak primene Zakona za subjekte privatnog sektora, obveznike PDV-a, je propisan na sledeći način:

• 01.05.2022. – Obaveza izdavanja elektronskih faktura subjektima javnog sektora;

• 01.07.2022. – Obaveza prijema i čuvanja elektronskih faktura izdatih u skladu sa Zakonom;

• 01.01.2023. – Obaveza izdavanja elektronskih faktura subjektima privatnog sektora i izvršenje ostalih obaveza u skladu sa Zakonom.

Ovim pomeranjem omogućen je dodatni period koji bi svi učesnici trebali da iskoriste kako bi se u potpunosti pripremili za primenu ovog Zakona.

Svi koji su u obavezi da, pre ili kasnije, počnu sa primenom ovog Zakona, i dalje imaju neke nejasnoće bez obzira što se o ovom Zakonu već dugo priča. Iz tog razloga pokušaćemo da Vam objasnimo par osnovih pojmova s kojim ćete se sigurno susresti u toku prelaska na rad sa e-fakturama.

Elektronski dokument je skup podataka sastavljen od slova, brojeva, simbola, grafičkih, zvučnih i video materijala u elektronskom obliku.

Elektronskom dokumentu ne može se osporiti punovažnost, dokazna snaga, kao ni pisana forma samo zato što je u elektronskom obliku.

Skeniran primerak dokumenta nastalog u papirnoj formi NIJE ELEKTRONSKI (DIGITALNI) DOKUMENT.

Elektronska faktura je zahtev za isplatu po osnovu transakcija sa naknadom, svaki drugi dokument koji utiče na isplatu, odnosno visinu isplate, faktura koja se izdaje za promet bez naknade, kao i primljene avanse, koji su izdati, poslati i primljeni u strukturiranom formatu koji omogućava potpuno automatizovanu elektronsku obradu podataka preko sistema elektronskih faktura (SEF).

Prema članu 7. Zakona o elektronskom dokumentu, elektronskoj identifikaciji i uslugama od poverenja u elektronskom poslovanju, elektronskoj fakturi ne može se osporiti punovažnost, dokazna snaga, kao ni pisana forma samo zato što je u elektronskom obliku.

Ako dokument sadrži elektronski potpis ili elektronski pečat, ta činjenica treba da bude jasno iskazana u spoljnoj formi elektronskog dokumenta.

Vrlo često ljude buni šta je tu zapravo original, a šta kopija bilo kog elektronskog dokumenta?

Original elektronskog dokumenta, samim tim i elektronske fakture, je dokument koji je izvorno nastao u elektronskom obliku.

Originalom se smatra i digitalni zapis koji ima identičan oblik i strukturu digitalnom zapisu originalnog elektronskog dokumenta.

Kopija nastaje štampanjem spoljne forme elektronskog dokumenta.

Nadležna jedinica, u okviru ministarstva nadležnog za poslove finansija, koja vodi registar informacionih posrednika, upravlja sistemom elektronskih faktura i odgovorna je za njegovo funkcionisanje.

Informacioni posrednik je pravno lice koga, posle dobijene saglasnosti ministarstva nadležnog za poslove finansija, subjekt privatnog sektora može u skladu sa ugovorom angažovati za usluge izdavanja, evidentiranja, obrade, slanja, primanja i čuvanja elektronskih faktura i prateće dokumentacije.

Privredni subjekti NISU U OBAVEZI da koriste usluge informacionih posrednika.

Informatičko-tehnološko rešenje odnosno web aplikacija (program) kojim upravlja Centralni informacioni posrednik, a preko koje se vrši:

- slanje,

- prijem,

- evidentiranje,

- obrada i

čuvanje elektronskih faktura.

Prema članu 7. Zakona o elektronskom fakturisanju, osnovni i obavezni elementi svake elektronske fakture su:

- poslovno ime ili skraćeno poslovno ime, odnosno naziv, adresu, poreski identifikacioni broj i matični broj izdavaoca elektronske fakture;

- poslovni račun izdavaoca elektronske fakture;

- poslovno ime ili skraćeno poslovno ime, odnosno naziv, adresu i poreski identifikacioni broj i matični broj primaoca elektronske fakture;

- poslovni račun primaoca elektronske fakture;

- redni broj, datum i mesto izdavanja elektronske fakture;

- datum isporuke dobara odnosno pružanja usluga ili avansne uplate;

- iznos avansnih plaćanja;

- instrukcije za plaćanje;

- podatke o vrsti i količini isporučenih dobara ili vrsta i obim usluga;

- iznos osnovice poreza na dodatu vrednost:

- poresku stopu poreza na dodatu vrednost;

- iznos poreza na dodatu vrednost koji je obračunat na osnovicu;

- ukupan iznos elektronske fakture;

- napomenu o odredbi zakona kojim se uređuje porez na dodatu vrednost na osnovu koje nije obračunat porez na dodatu vrednost;

- napomenu da se za promet dobara i usluga primenjuje sistem naplate.

Prema članu 42. Zakona o porezu na dodatu vrednost, osnovni i obavezni elementi svake elektronske fakture su:

- naziv, adresu i PIB obveznika – izdavaoca računa;

- mesto i datum izdavanja i redni broj računa;

- naziv, adresu i PIB obveznika – primaoca računa;

- vrstu i količinu isporučenih dobara ili vrstu i obim usluga;

- datum prometa dobara i usluga i visinu avansnih plaćanja;

- iznos osnovice;

- poresku stopu koja se primenjuje;

- iznos PDV koji je obračunat na osnovicu;

- napomenu o odredbi ovog zakona na osnovu koje nije obračunat PDV;

- napomenu da se za promet dobara i usluga primenjuje sistem naplate.

Osnovo je da svaka faktura mora da ima sve obavezne elemente i identifikacionu oznaku.

Zadatak odeljenja računovodstva odnosno knjigovođe je da utvrdi da li je faktura validna s aspekta zahteva računovodstva. Validnost se utvrđuje tako što se proverava:

- da je istinita i da li verno prikazuje poslovnu promenu – nastala na osnovu stvarnog poslovnog događaja;

- da je formalno ispravna – sadrži sve elemente računa i ispunjava formu u kojoj je sastavljena;

- da je materijalno (suštinski) ispravna – računski tačna i u skladu sa elementima, odnosno uslovima utvrđenim ugovorom.